'/%3e%3cpath%20d='M4.94162%205.99547L4.02701%205.08086L3.63428%205.47359L4.94162%206.78093L7.63768%204.08487L7.24495%203.69214L4.94162%205.99547Z'%20fill='white'/%3e%3cdefs%3e%3clinearGradient%20id='paint0_linear_2302_10195'%20x1='0.5'%20y1='10'%20x2='10.4939'%20y2='10'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%234E10FF'/%3e%3cstop%20offset='1'%20stop-color='%23AB17DF'/%3e%3c/linearGradient%3e%3c/defs%3e%3c/svg%3e)

Si estás en Latam y tu sueldo es en pesos, bolívares, o cualquier moneda que se derrite más rápido que un helado en verano, tengo noticias: necesitás dolarizarte ayer. No es snobismo. Es supervivencia financiera.

La inflación en Argentina supera el 200% anual. En Venezuela, ni hablar. Tener tus ahorros en moneda local es como dejarlos en una cuenta con interés negativo del -15% mensual. Cada mes que pasa, podés comprar menos cosas con la misma cantidad de billetes.

Pero ojo: dolarizarte NO significa meter USD debajo del colchón y sentarte a esperar. Esa movida es de novato. Los dólares "físicos" no generan nada. De hecho, con la inflación de USA (que es bajita, pero existe), perdés poder de compra año a año. Si tu horizonte es largo plazo, necesitás que esa plata trabaje para vos.

Por qué dolarizarte es tu escudo básico

Pensalo así: en un juego, si hay un bicho que te pega -15% de vida cada turno, ¿te quedás parado? No. Buscás un escudo. El dólar es ese escudo en economías inflacionarias. Te protege del daño base.

Pero acá viene la jugada maestra: el escudo solo te defiende, no te hace ganar la partida. Para ganar necesitás ofensiva. Y la ofensiva son activos que se aprecian: acciones, Bitcoin, oro, ETFs.

Si tu horizonte es 5+ años, tener USD sin invertir es desperdiciar una oportunidad enorme. Las acciones del S&P 500 históricamente dieron ~10% anual en dólares. Bitcoin tuvo años locos (para arriba y abajo) pero en períodos largos superó TODO. El oro no es tan sexy, pero es el amigo fiel que siempre está.

Cómo dolarizarte desde Latam (sin morir en el intento)

1. Conseguí los dólares:

- Cripto → USD Coin (USDC) o Tether (USDT) en exchanges como Binance, Bitso, Lemon, Ripio

- P2P → Plataformas como AirTM, Reserva, LocalBitcoins

- Cuevas/arbolitos → Si estás en Argentina, ya sabés de qué hablo

- Transferwise/Payoneer → Para freelancers que cobran del exterior

2. NO los dejes durmiendo: Si tu horizonte es corto (menos de 1 año): stablecoins en plataformas cripto con rendimiento (6-12% anual en USDC/USDT). Si tu horizonte es largo (5+ años): comprá activos que se aprecian.

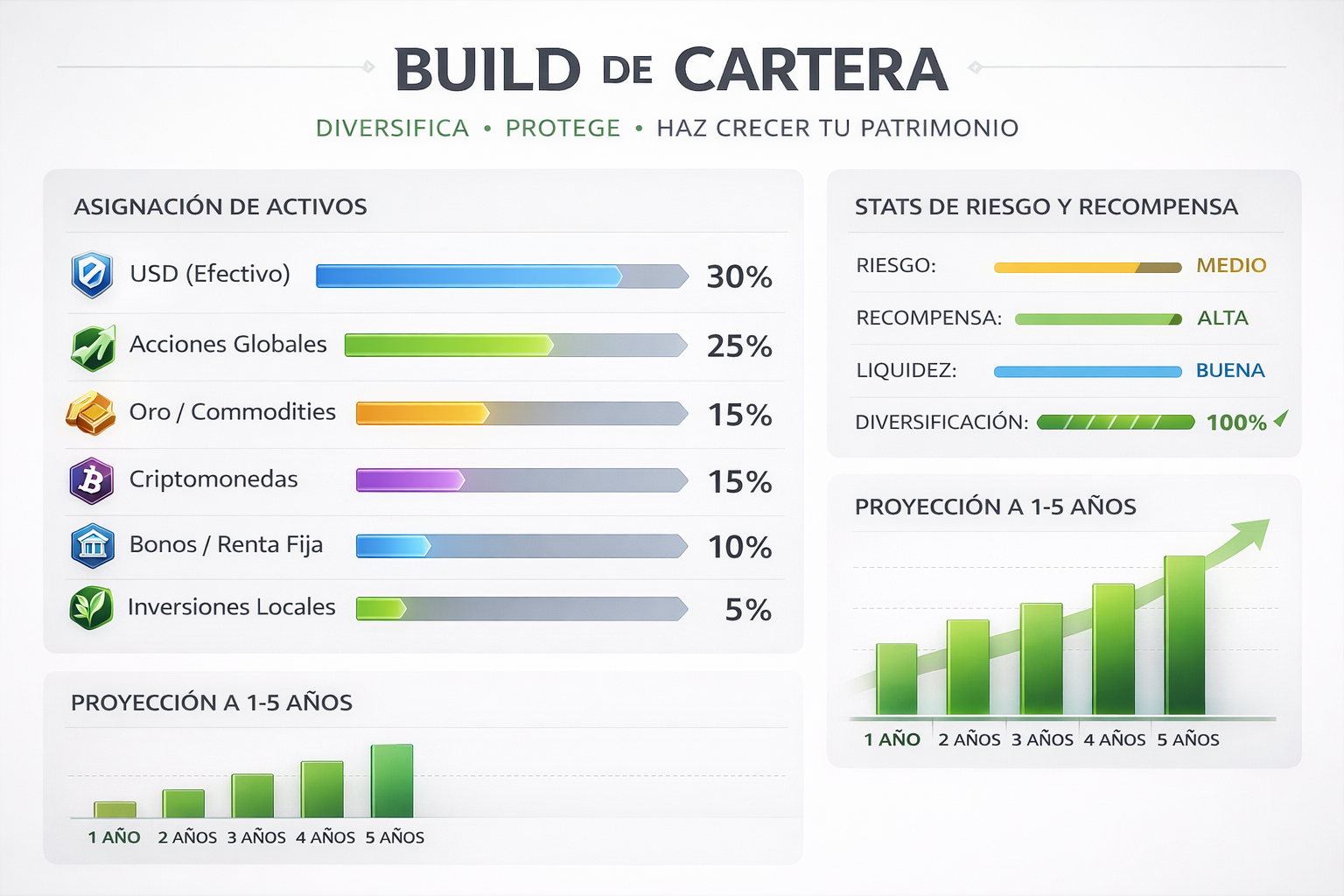

3. Diversificá como en un build de personaje:

- 60% acciones globales (ETF del S&P 500 tipo VOO, o fraccionadas en apps como eToro)

- 20% Bitcoin (volátil pero con potencial brutal a largo plazo)

- 10% oro (el tanque que nunca falla)

- 10% stablecoins líquidas (por si necesitás cash rápido)

Por qué los que saben no dejan USD muertos

Acá viene la parte que separa a los que la rompen de los que se quedan mirando. El dinero sin trabajar es dinero que se evapora lento. La inflación del dólar es del 3-4% anual. Si tenés USD en efectivo, en 10 años perdiste 30-40% de poder de compra.

Pero si los invertís a largo plazo, el juego cambia:

- $1000 en el colchón en 10 años = poder de compra de ~$700

- $1000 en S&P 500 en 10 años = ~$2600 (asumiendo retorno histórico)

- $1000 en Bitcoin (con volatilidad) en 10 años = quién sabe, pero históricamente ha sido una locura

La clave es empezar de a poco y ser constante. No necesitás juntar $10,000 para invertir. Con $50-100 mensuales ya estás jugando. Y cuando hay correcciones (Bitcoin baja 30%, el S&P cae 10%), los que piensan a largo plazo festejan: están comprando más barato.

La lección de Don Roi

1. Gastá menos de lo que ganás. ¿No podés gastar menos? Entonces tenés que ganar más.

2. Ahorrá e invertí PRIMERO cada mes, antes que cualquier otra cosa.

3. Aumentá ese porcentaje con el tiempo. Objetivo: 10-20% de tus ingresos.

4. Con el resto: viví. La vida pasa volando.

El tip de la semana

Abrí una cuenta en una plataforma cripto (Binance, Lemon, Ripio) y comprá $20 en USDC o Bitcoin. Solo $20. Que no sea teórico. Que sea real. Sentí cómo es tener un activo que no se derrite con la inflación. Después, hacelo todos los meses. En un año vas a tener $240 + rendimientos + el hábito más importante de tu vida financiera.

Los números no mienten: la inflación te roba en silencio, pero solo si se lo permitís.

1

0

NEWSLETTER

¡Suscríbete!

Y entérate de las últimas novedades