'/%3e%3cpath%20d='M4.94162%205.99547L4.02701%205.08086L3.63428%205.47359L4.94162%206.78093L7.63768%204.08487L7.24495%203.69214L4.94162%205.99547Z'%20fill='white'/%3e%3cdefs%3e%3clinearGradient%20id='paint0_linear_2302_10195'%20x1='0.5'%20y1='10'%20x2='10.4939'%20y2='10'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%234E10FF'/%3e%3cstop%20offset='1'%20stop-color='%23AB17DF'/%3e%3c/linearGradient%3e%3c/defs%3e%3c/svg%3e)

Se você está na América Latina e seu salário é em pesos, bolívares ou qualquer moeda que derrete mais rápido que um sorvete no verão, tenho uma notícia: você precisava se dolarizar ontem. Isso não é esnobismo. É sobrevivência financeira.

A inflação na Argentina supera 200% ao ano. Na Venezuela, nem se fala. Manter suas economias na moeda local é como deixá-las em uma conta com juros negativos de -15% ao mês. A cada mês que passa, você consegue comprar menos coisas com a mesma quantidade de dinheiro.

Mas atenção: dolarizar NÃO significa colocar dólares debaixo do colchão e ficar esperando. Esse movimento é de iniciante. Dólares físicos não geram nada. Na verdade, com a inflação dos EUA (que é baixa, mas existe), você perde poder de compra ano após ano. Se o seu horizonte é de longo prazo, você precisa que esse dinheiro trabalhe para você.

Por que dolarizar é seu escudo básico

Pense assim: em um jogo, se existe um inimigo que tira -15% da sua vida a cada turno, você fica parado? Não. Você procura um escudo. O dólar é esse escudo em economias inflacionárias. Ele protege você do dano base.

Mas aqui vem a jogada mestre: o escudo só te protege, ele não vence o jogo. Para vencer você precisa de ataque. E o ataque são ativos que se valorizam: ações, Bitcoin, ouro, ETFs.

Se o seu horizonte é de 5+ anos, ter USD sem investir é desperdiçar uma enorme oportunidade. Historicamente, as ações do S&P 500 renderam cerca de ~10% ao ano em dólares. O Bitcoin teve anos malucos (para cima e para baixo), mas em períodos longos superou quase tudo. O ouro não é tão chamativo, mas é o amigo fiel que sempre está ali.

Como se dolarizar na América Latina (sem enlouquecer)

1. Consiga os dólares:

- Cripto → USD Coin (USDC) ou Tether (USDT) em exchanges como Binance, Bitso, Lemon, Ripio

- P2P → Plataformas como AirTM, Reserva, LocalBitcoins

- Casas de câmbio informais → Se você está na Argentina, já sabe do que se trata

- Transferwise/Payoneer → Para freelancers que recebem do exterior

2. Não deixe o dinheiro parado:

Se o seu horizonte é curto (menos de 1 ano): stablecoins em plataformas cripto com rendimento (6–12% ao ano em USDC/USDT).

Se o seu horizonte é longo (5+ anos): compre ativos que se valorizam.

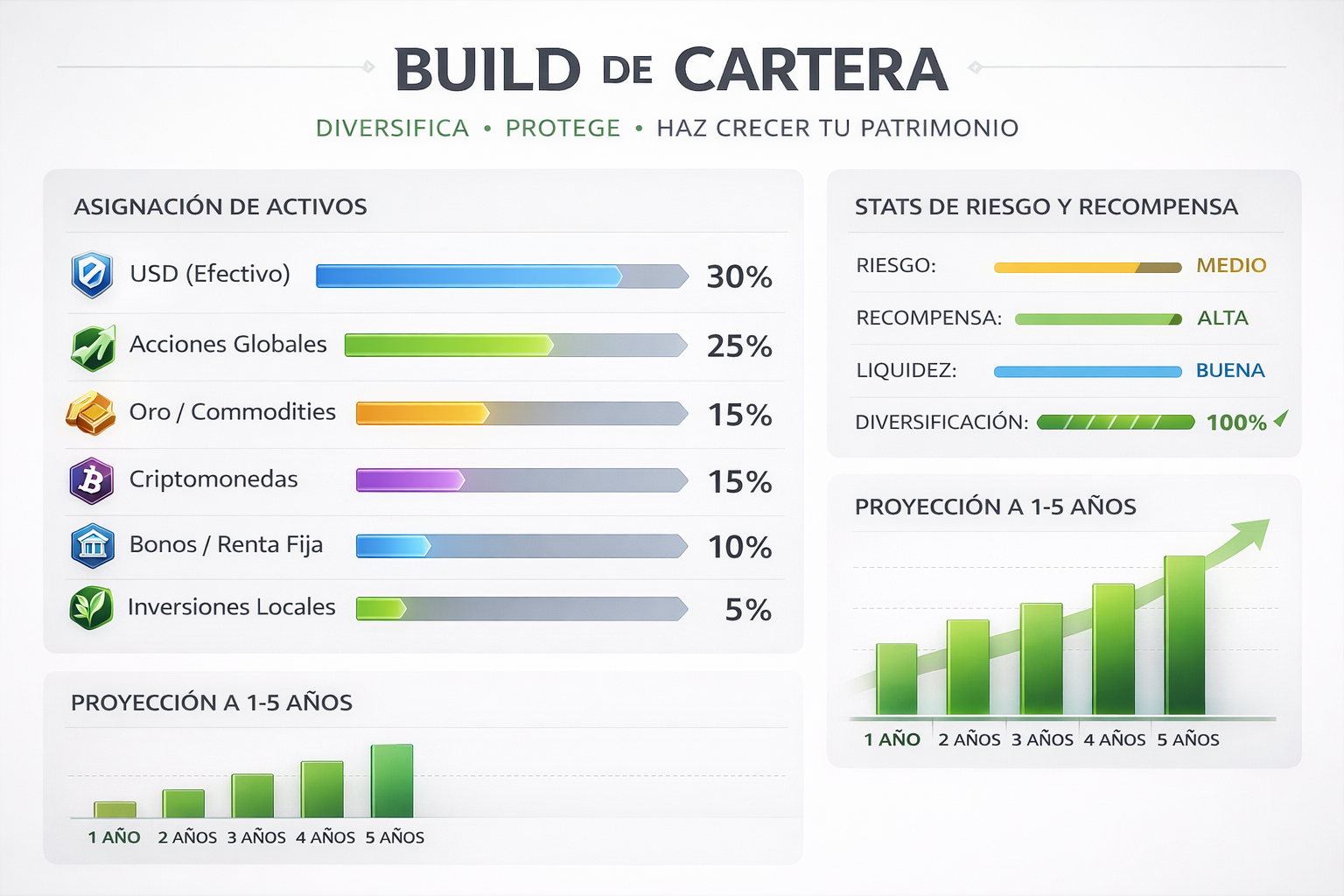

3. Diversifique como em uma build de personagem:

- 60% ações globais (ETF do S&P 500 como VOO, ou ações fracionadas em apps como eToro)

- 20% Bitcoin (volátil, mas com enorme potencial de longo prazo)

- 10% ouro (o tanque que nunca falha)

- 10% stablecoins líquidas (caso precise de dinheiro rápido)

Por que quem entende não deixa USD parado

Aqui vem a parte que separa quem vence de quem só observa. Dinheiro que não trabalha evapora lentamente. A inflação do dólar gira em torno de 3–4% ao ano. Se você guarda USD em dinheiro vivo, em 10 anos terá perdido 30–40% do poder de compra.

Mas se você investe no longo prazo, o jogo muda:

- $1000 debaixo do colchão em 10 anos = poder de compra de ~$700

- $1000 no S&P 500 em 10 anos = ~$2600 (assumindo retornos históricos)

- $1000 em Bitcoin em 10 anos = ninguém sabe, mas historicamente tem sido uma loucura

A chave é começar pequeno e ser consistente. Você não precisa juntar $10.000 para começar a investir. Com $50–100 por mês você já está no jogo. E quando ocorrem correções (Bitcoin cai 30%, o S&P cai 10%), quem pensa no longo prazo comemora: está comprando mais barato.

A lição de Don Roi

1. Gaste menos do que você ganha. Não consegue gastar menos? Então precisa ganhar mais.

2. Poupe e invista PRIMEIRO todo mês, antes de qualquer outra coisa.

3. Aumente essa porcentagem com o tempo. Objetivo: 10–20% da sua renda.

4. Com o resto: viva. A vida passa rápido.

A dica da semana

Abra uma conta em uma plataforma cripto (Binance, Lemon, Ripio) e compre $20 em USDC ou Bitcoin. Apenas $20. Não deixe isso só na teoria. Torne real. Sinta como é ter um ativo que não derrete com a inflação. Depois, faça isso todos os meses. Em um ano você terá $240 + rendimentos + o hábito mais importante da sua vida financeira.

Os números não mentem: a inflação rouba de você em silêncio, mas apenas se você permitir.

1

0

NEWSLETTER

Inscreva-se!

E fique por dentro das últimas novidades